Avertissement: ce post à subi de multiples edits et la situation générale évolue progressivement... La formulation peut s'en ressentir affectée mais nous essayons de vous aider au mieux dans une situation où vous pourriez être perdu...

C'est vraiment une source d'interrogation classique: des personnes ont de l'argent sur leur compte Desjardins, et veulent envoyer une partie de l'argent par virement interac pour alimenter un autre compte, tels que Wise (ex. TransferWise) ou Wealthsimple.

Dans cet article, non seulement on vous aide à comprendre ce qui se passe, mais surtout on vous donne des solutions (tout en gardant votre compte Desjardins, ou votre autre compte causant des défis à résoudre).

Cet article pourra aider plus d'un, car le rôle de Desjardins n'est pas forcément de vous expliquer les subtilités d'un tiers, et car le personnel n'est pas toujours avisé des impacts des limitations de l'institution financière qu'ils représentent.

De plus les choses ont subtilement évolué dans le bon sens, et si vous aviez cru tout essayé, il se peut que ce qui manquait est tout simplement disponible maintenant!

Notons que Desjardins est mentionnée en raison de l'impact majeur vu sa taille et son nombre de clients, mais en fait rien n'indiquent qu'ils étaient les seuls dans la même situation. Wealthsimple Cash et Wise ne sont pas les seuls avec ce type de situation de l'autre côté. Donc à situation similaire, il se peut que vous trouviez aussi ici des pistes...

Note: Wealthsimple Cash est utilisé ici pour des raisons historique mais le produit semble désormais transitionner sous le nom Wealthsimple Checking ou Wealthsimple Chèques.

Notons aussi que nombre de personnes répondant bénévolement sur les forums et groupes facebook vont donner leur solution qui leur semblait bonne lorsqu'ils ont cherché, sans savoir que les choses bougent, et sans savoir qu'il existait de meilleures alternatives.

C'est déjà rare que le sujet soit maîtrisé (ça peut se comprendre), c'est encore plus rare de savoir ce qui a changé.

Explications sur la situation avec les caisses Desjardins, avec Wise, Wealthsimple et quelques autres

Article connexe que vous avez peut-être déjà lu: Wise et le virement Interac: présent, absent? Subtilités…

Tout d'abord, commençons par quelques explications sur ce qui pose problème. Je ne vous interdit pas de descendre direct à la solution, mais ça peut être utile de comprendre un peu mieux les enjeux... Ça pose problème surtout pour ceux qui cherchent à utiliser l'argent de leur compte Desjardins, et qui pour une raison probablement très bonne, veulent utiliser le virement Interac pour ça.

Desjardins fait tout le nécessaire... depuis peu!

Desjardins fournit depuis longtemps le virement Interac "de base", et cela fonctionne plutôt très bien.

Par virement Interac "de base", il s'agit d'un fonctionnement précis en émission et en réception:

- en émission, en plus d'entrer le courriel ou téléphone du destinataire, il faut choisir une question secrète et une réponse

- en réception, après avoir cliqué sur un lien, le destinataire doit trouver son institution depuis la liste de la plateforme interac, puis donner ensuite en réponse le secret.

Sauf changement, Desjardins ne permet pas d'envoyer une "demande de fonds" via le système de virements interac. Toutefois, en pratique je ne connais pas un seul usage où cette fonctionnalité est indispensable, il suffit de donner autrement à celui qui doit vous envoyer les fonds les instructions, vous donnez votre courriel et puis vous vous arrangez...

Vous pouvez depuis très peu répondre à une telle demande de fonds ce qui est pratique lorsqu'elle est déjà faite ou lorsque pour des raisons techniques ne concernant pas Desjardins le destinataire a besoin de passer par cette fonction.

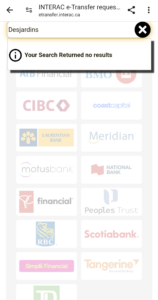

Ancienne capture lorsque la fonctionnalité manquait...

La situation est aussi complétée pour ces fonctionnalités très utiles au quotidien, réessayez au besoin:

- l'encaissement automatique des virements interac reçus

- l'envoi d'un virement interac sans mot de passe pour permettre le dépôt automatique par son destinataire

Ces choses font parties des fonctions améliorées du virement interac.Notez que concernant ces fonctionnalités manquantes facultatives qu'une institution est libre de fournir ou non, il se pourrait que la situation change favorablement.

D'autres institutions financières canadiennes pourraient ne supportent que les fonctionnalités interac de base

Historiquement certaines institutions ne supportaient tant en émission qu'en réception que le virement interac avec mot de passe. Cette situation semble disparaître peu à peu mais il m'est impossible de vérifier pour l'ensemble des très nombreuses institutions.

Les sections suivantes couvriront ce que ça peut impliquer avec des institutions ou produits comme Wise et Wealthsimple Cash.

Recevoir de l'argent via Interac côté Wise et Wealthsimple Cash: pas toujours si simple

Réception de fonds par réponse à une demande de fonds: OK

Tout d'abord Wise et Wealthsimple Cash peuvent recevoir l'argent en répondant à une demande de fonds interac. Il faut que l'institution de l'autre côté soit disponible dans la liste pour y répondre...

C'est souvent ça qui pose problème. Si votre institution n'est pas disponible, vous pouvez tout simplement consulter la section concernant "la solution" dans la suite, si vous voulez envoyer des fonds à Wise ou à Wealthsimple Cash par ce moyen.

Réception de fonds en autodeposit: avec particularités

Wealthsimple cash

Wealthsimple Cash propose aussi d'envoyer des fonds sur une adresse spéciale "wealthsimple.me".

Si vous vous envoyez vous-même de l'argent depuis une institution compatible avec l'envoi sans mot de passe vers une adresse associée au dépôt automatique, pas de problème.

Si votre institution n'est pas compatible, là encore, je vous invite à voir la section concernant la solution dans la suite de l'article.

Vous devriez être prudent avant de donner votre adresse "wealthsimple.me" à d'autres. Ne pas recevoir les courriels sur une adresse ressemblant à un courriel peut être source de confusion.

Ne rien pouvoir faire en cas de reception sur cette adresse de virements interac avec mot de passe est aussi source d'embarras.

Notez que la possibilité d'utiliser votre adresse personnelle pour un dépôt automatique est en cours de travail selon une page d'aide (consultée à la mise à jour de l'article du 22 mai 2025).

Wise

Le dépôt automatique concerne ceux qui ont un compte Wise en CAD ou multi-devises pour particulier.

Un article dédié vous montre comment mettre en place le dépot automatique des virements interac avec Wise et les subtilités.

Réception via la fonctionnalité de base: manquant avec Wise

J'avais indiqué le souci dans un article dédié à Wise: Wise et le virement Interac: présent, absent? Subtilités…

Quand on reçoit un courriel du service de virement Interac et qu'on clique dessus, on ne trouve pas Wise...

Dans ce cas encore il faut trouver une solution.

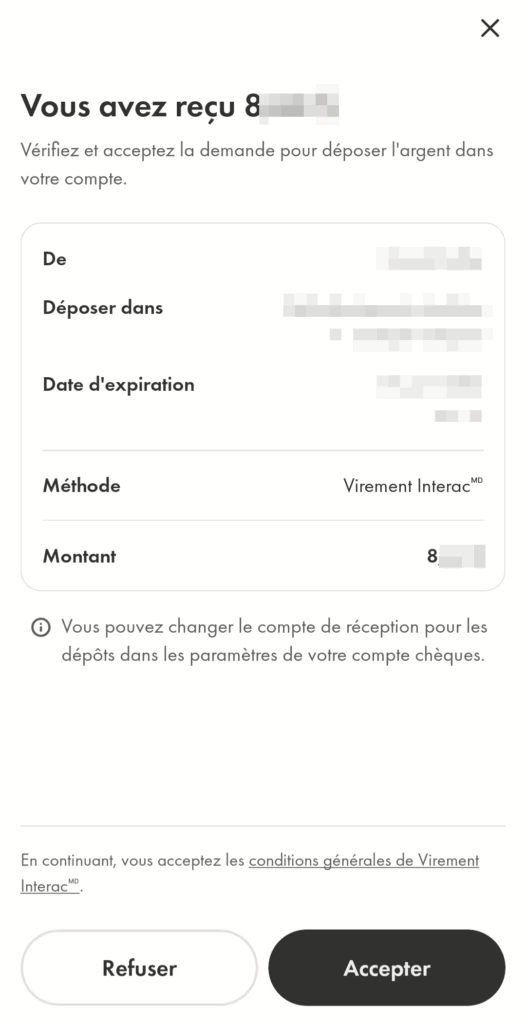

Réception via la fonctionnalité de base sans autodeposit avec Wealthsimple: nouveauté 2025!

Si vous aviez essayé et que ça ne fonctionnait pas, cela a changé! Coomme vous pouvez le voir Wealthsimple est apparu dans la liste.

Désormais il semble possible de recevoir des virements interac sur une de vos adresses courriels avec Wealthsimple. On aurait apprécié de pouvoir faire ça avec et sans autodeposit sur sa propre adresse courriel mais déjà cette nouveauté va dans le bon sens, sachant que Wealthsimple Cash/Checking semble en amélioration continue.

Une solution simple sans changer de banque: ouvrir un compte gratuit qui fait tout ce qu'il manque

Lorsque je dis sans changer d'institution financière, je veux dire que vous pouvez continuer avec vos habitudes à l'ancienne institution financière et utiliser la solution proposée juste pour la partie que vous voulez. Il vous sera cependant possible de faire plus que ça. Certains changeront de banque, pour d'autres raisons que cet article.

Mon article précédent expliquait déjà que l'on peut prendre les points forts de chaque: Banque traditionnelle, caisse, banque “en ligne” virtuelle ou fintech? Réponse surprenante!

Cette approche peut être mise en pratique ici. Puisque la solution proposée n'implique pas de frais mensuels, vous pouvez très bien l'avoir en supplément.

Il s'agit simplement d'ouvrir un compte à côté qui fera très bien l'intermédiaire entre votre institution actuelle d'un côté et Wise ou Wealthsimple Cash de l'autre. Ce nouveau compte doit être capable de gérer aussi bien les virements interac de base que les fonctionnalités améliorées d'interac nécessaires.

Voici trois solutions qui peuvent faire l'affaire, il suffit de piocher celle qui vous plaît le plus:

- Tangerine: avantage d'un vrai compte chèques sans frais mensuels

- PC Money ou PC Argent de PC Financial: pas un vrai compte chèque mais en dehors de la solution du problème des occasions en plus de gagner des points bonus via l'outil paiement de facture

- EQ Bank: pas un vrai compte chèque mais l'occasion de prendre au passage une option pour retirer dans n'importe quel distributeur au Canada sans frais, et bien d'autres avantages (carte zéro frais de devises, bonne rémunération des dépôts)

- énormément d'institutions sont ignorées ici car ne proposant pas la gratuité pour tous, mais elles peuvent être considérées si vous le souhaitez

Chacun des trois propose ses avantages, en fait certains ouvriront plusieurs comptes dans la liste, même si un seul suffira à régler la question de cet article.

PC Argent présente l'intérêt de pouvoir cliquer sur "ouvrir dans l'application" depuis les pages web faisant suite à un courriel Interac. Un avantage de sécurité et la facilité de ne pas avoir à entrer de mot de passe dans une page web.